Điểm chính

- Các nhà hoạch định chính sách dường như cho rằng cú sốc dầu liên quan xung đột Iran rồi sẽ dịu đi, nhờ đó tăng trưởng vẫn vững và lạm phát trở lại mức bình thường.

- Giả định này đang là rủi ro lớn nhất của thị trường. Nếu giá năng lượng neo cao, Fed có thể buộc phải giữ lãi suất cao lâu hơn (tức “cao trong thời gian dài”).

- Rủi ro lớn là lệch pha chính sách: dự báo tăng trưởng mạnh hơn, dự báo lạm phát cao hơn nhưng vẫn hướng dẫn sẽ giảm lãi suất — ba yếu tố này khó đồng thời hợp lý.

- Bất định về lãnh đạo quanh Jerome Powell và khả năng Kevin Warsh xuất hiện làm tăng thêm căng thẳng về chính sách và tâm lý thị trường.

- Tuần này tập trung xem diễn biến giá của USD, dầu, vàng, cổ phiếu và tiền mã hoá có xác nhận việc thị trường đang “định giá lại” triển vọng vĩ mô (tức điều chỉnh mạnh kỳ vọng về tăng trưởng, lạm phát, lãi suất) hay không.

Fed đang cố giữ một “câu chuyện” chính sách ngày càng khó thuyết phục thị trường.

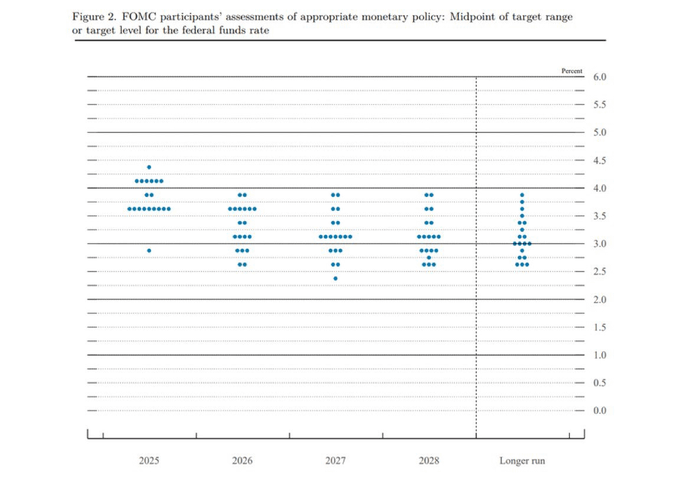

Tại cuộc họp FOMC tháng 3/2026 (FOMC: Ủy ban Thị trường Mở Liên bang, cơ quan quyết định lãi suất của Fed), các quan chức bỏ phiếu 11–1 giữ nguyên lãi suất tham chiếu ở 3,50% đến 3,75%. Bề ngoài, đây là quyết định thận trọng. “Dot plot” trung vị (biểu đồ chấm: mỗi “chấm” là dự báo lãi suất của một thành viên Fed) vẫn cho thấy một lần giảm lãi suất trong năm 2026.

Nhưng chi tiết lại cho thấy Fed thận trọng hơn.

Chủ tịch Jerome Powell thừa nhận hai vấn đề: lạm phát đã cao hơn dự kiến trước khi xung đột Iran leo thang, và bối cảnh địa chính trị khiến đường đi phía trước

khó đoán hơn. Fed nâng dự báo lạm phát PCE năm 2026 lên 2,7% từ 2,4% hồi tháng 12 (PCE: chỉ số giá chi tiêu tiêu dùng cá nhân, thước đo lạm phát Fed hay dùng). Đồng thời, Fed cho biết còn quá sớm để đánh giá đầy đủ thiệt hại kinh tế từ chiến sự và rủi ro nguồn cung quanh Eo biển Hormuz (tuyến vận chuyển dầu quan trọng).

Điều này khiến thị trường băn khoăn: nếu lạm phát tăng và rủi ro địa chính trị cao hơn, vì sao Fed vẫn duy trì khả năng giảm lãi suất?

Dot plot nhìn ổn định nhưng bớt “bồ câu”

“Dot plot” của Fed (Nguồn: Cục Dự trữ Liên bang Mỹ)

Dự báo trung vị vẫn là một lần giảm, nhưng sự dịch chuyển bên trong mới đáng chú ý hơn con số tiêu đề.

Powell cho biết bốn hoặc năm thành viên đã đổi dự báo từ hai lần giảm xuống một, cho thấy “trung tâm” của ủy ban nghiêng về thận trọng hơn. Nói cách khác, dot plot không “đổ vỡ”, nhưng đã bớt thiên về nới lỏng (dovish: ưu tiên giảm lãi suất; hawkish: ưu tiên giữ/tăng lãi suất để chống lạm phát).

Điều này quan trọng vì thị trường thường phản ứng với tiêu đề trước, rồi mới dần nhìn vào phân bố bên dưới.

Thực chất, Fed đang nói: lạm phát còn dai dẳng, rủi ro dầu là thật, bất định cao; nhưng vẫn có thể nới lỏng chính sách sau đó. Kịch bản này chỉ hợp lý nếu cú sốc năng lượng sớm hạ nhiệt và áp lực giá chung giảm lại.

Hiện tại, đây giống một giả định hơn là kết luận.

Mâu thuẫn trong dự báo tăng trưởng

Thông điệp mới nhất của Fed không chỉ nâng kỳ vọng lạm phát, mà còn dường như nâng dự báo tăng trưởng GDP năm 2026 lên 2,4% (GDP: tổng sản phẩm quốc nội, đo quy mô tăng trưởng kinh tế). Điều này tạo căng thẳng trong triển vọng vĩ mô.

Nếu xung đột Iran đủ nghiêm trọng để kéo lạm phát kỳ vọng tăng và đe doạ thị trường năng lượng, thì việc đồng thời dự báo tăng trưởng mạnh hơn hàm ý Fed nhìn cú sốc này là tạm thời và ít gây hại.

Fed dường như đặt cược rằng nhu cầu của Mỹ có thể “hấp thụ” chi phí năng lượng cao hơn mà không làm giảm đáng kể đà kinh tế. Điều này có thể đúng, nhưng rủi ro lớn.

Nếu giá dầu duy trì cao, kinh tế có thể trượt về trạng thái “lạm phát đình trệ” (stagflation: lạm phát cao trong khi tăng trưởng yếu). Khi đó, việc giảm lãi suất càng khó biện minh.

“Giữ cao lâu hơn” âm thầm thành kịch bản cơ sở

Thị trường có thể vẫn bám vào tiêu đề “một lần giảm”, nhưng tín hiệu sâu hơn là thiên hướng chính sách vẫn là giữ lãi suất cao lâu hơn (higher for longer: duy trì mặt bằng lãi suất cao trong thời gian dài).

Fed không muốn quá “diều hâu” khi thị trường đang đối mặt rủi ro chiến sự và tâm lý mong manh. Nhưng các dự báo của chính Fed đang nghiêng theo hướng đó. Nếu lạm phát vẫn dai dẳng và dầu không hạ, dự báo một lần giảm có thể biến mất.

Vì vậy, diễn biến giá liên thị trường (cross-asset: nhiều nhóm tài sản như tiền tệ, hàng hoá, cổ phiếu, crypto) trong tuần này đặc biệt quan trọng. Thị trường đang kiểm tra xem “cân bằng lạc quan” giữa tăng trưởng, lạm phát và nới lỏng có còn đứng vững không.

Chuyển giao lãnh đạo thêm một lớp rủi ro

Bức tranh vĩ mô còn phức tạp vì bất định lãnh đạo trong Fed.

Khả năng Kevin Warsh xuất hiện vào tháng 6 đưa yếu tố chính trị và định hướng chính sách vào bài toán mà thị trường không thể bỏ qua. Warsh thường được nhìn là người ủng hộ lãi suất thấp hơn, nhưng ông có thể bước vào bối cảnh lạm phát khiến dư địa giảm lãi suất sớm rất hạn chế.

Căng thẳng chính trị quanh trát đòi tài liệu (subpoenas: yêu cầu pháp lý buộc cung cấp tài liệu) của DOJ (Bộ Tư pháp Mỹ) và diễn biến phê chuẩn tại Thượng viện có thể khiến Powell tại vị lâu hơn dự kiến, làm quá trình chuyển giao kém rõ ràng. Điều này ảnh hưởng tâm lý thị trường, nhất là khi nhà giao dịch không chỉ định giá bước đi lãi suất kế tiếp mà còn định giá “chế độ” điều hành chính sách tiếp theo.

Trên thực tế, Warsh có thể tiếp quản một Fed vẫn bị “mắc kẹt” trong khuôn khổ giữ lãi suất cao lâu hơn, bất kể quan điểm cá nhân.

Fed có đang tự mâu thuẫn?

Theo logic kinh tế vĩ mô thông thường, khi dự báo tăng trưởng tăng và dự báo lạm phát tăng, lý do để giảm lãi suất sẽ yếu đi. Giữ nguyên lãi suất là hợp lý. Còn phát tín hiệu vẫn có thể giảm, dù chỉ một lần, trở nên khó thuyết phục.

Fed thừa nhận bất định từ xung đột Iran, thừa nhận áp lực lạm phát đã mạnh hơn, nhưng vẫn duy trì ý tưởng sẽ nới lỏng về sau. Tổ hợp này khiến triển vọng mới thiếu ổn định.

Cách hiểu “nhẹ nhàng” là Fed không muốn phản ứng quá mức với cú sốc địa chính trị mà họ vẫn coi là tạm thời. Cách hiểu “cứng” là Fed cố giữ thị trường bình tĩnh trong khi logic của bộ dự báo ngày càng khó bảo vệ.

Dù theo cách nào, nhà giao dịch nên bớt tập trung vào chấm trung vị và chú ý hướng dịch chuyển của cả ủy ban. Thông điệp rộng hơn là Fed đang nghiêng về ít lần giảm hơn, thận trọng hơn và kém chắc chắn hơn về câu chuyện “giảm lạm phát” (disinflation: lạm phát vẫn tăng nhưng tốc độ tăng chậm lại, khác với giảm phát).

Sự kiện sắp tới

| Ngày | Tiền tệ | Sự kiện | Dự báo | Trước | Nhận xét của nhà phân tích |

| 24 tháng 3 | USD / EUR / GBP | Chỉ số PMI sơ bộ | — | — | Bài phân tích đầu tiên có ý nghĩa về việc liệu rủi ro chiến tranh và chi phí năng lượng cao hơn có bắt đầu tác động đến hoạt động kinh tế hay không, như được thể hiện qua các biểu tượng bên dưới. |

| 25 tháng 3 | JPY | Chỉ số giá tiêu dùng (CPI) của Nhật Bản (tháng 2) | — | 1,50% | Chỉ số lạm phát cao hơn có thể làm sống lại kỳ vọng về việc Ngân hàng Nhật Bản (BOJ) thắt chặt chính sách tiền tệ và khiến bất kỳ đợt tăng giá nào tiếp theo của USD/JPY trở nên nhạy cảm hơn. |

| 25 tháng 3 | USD | Giá nhập khẩu và xuất khẩu của Mỹ (tháng 2) | — | — | Đây là một chỉ báo hữu ích về lạm phát ở mức độ thứ hai. Nếu giá nhập khẩu vẫn ổn định, điều này càng củng cố quan điểm rằng Cục Dự trữ Liên bang (Fed) có thể phải thận trọng ngay cả khi vẫn dự kiến cắt giảm lãi suất. |

| 26 tháng 3 | USD | Đơn xin trợ cấp thất nghiệp lần đầu | 211K | 205K | Khả năng phục hồi của thị trường lao động sẽ củng cố lập trường thận trọng của Fed và hỗ trợ đồng đô la. Xu hướng giảm số đơn xin trợ cấp thất nghiệp có thể làm giảm bớt áp lực lên các tài sản rủi ro. |

Biến động đáng chú ý trong tuần

Tuần này không chỉ là Fed nói gì, mà là thị trường có tin không. Thông điệp mới nhất của Fed làm bối cảnh liên thị trường dễ nhạy cảm.

- USD có thể giữ vững nếu thị trường định giá rõ hơn việc Fed nghiêng “diều hâu” qua đường cong lãi suất (rates pricing: cách thị trường phản ánh kỳ vọng lãi suất thông qua lợi suất và hợp đồng).

- Dầu vẫn là trung tâm. Khi rủi ro địa chính trị siết nguồn cung, kỳ vọng lạm phát dễ bị đẩy lên lại.

- Vàng có thể được hỗ trợ bởi bất định chính sách, căng thẳng địa chính trị và nghi ngờ về độ bền của xu hướng “hạ nhiệt lạm phát”.

- Cổ phiếu có thể khó tăng nếu nhà đầu tư chấp nhận rằng giảm lãi suất không còn “dễ đến” như kỳ vọng, nhất là khi kỳ vọng tăng trưởng bắt đầu hạ.

- Tài sản rủi ro nói chung, gồm cả crypto (tiền mã hoá), có thể chịu bất lợi nếu thị trường định giá thời gian chính sách thắt chặt dài hơn trong bối cảnh vĩ mô vốn đã bất định.

Mã cần theo dõi

USDX | EURUSD | CL-OIL | USOUSD | SP500 |

USDX

Theo dõi trong tuần

- Kháng cự gần 100,00 (kháng cự: vùng giá thường gặp lực bán).

- Bị từ chối (không vượt qua) có thể khiến giá đi ngang tích lũy.

- Vượt và giữ trên vùng này sẽ củng cố câu chuyện “lãi suất cao lâu hơn”.

EURUSD

Theo dõi trong tuần

- Mốc giảm ngắn hạn tại 1,1475.

- Diễn biến giá yếu tại đây sẽ tiếp tục gây áp lực lên cặp tỷ giá.

- Giữ vững có thể làm chậm đà tăng của USD.

Dầu Mỹ

Theo dõi trong tuần

- Phá vỡ và giữ trên 99,284.

- Mở rộng đà tăng hướng 112,20.

- Tin hạ nhiệt căng thẳng có thể kích hoạt rủi ro điều chỉnh mạnh (retracement: nhịp lùi lại sau khi tăng).

XAUUSD

Theo dõi trong tuần

- Phản ứng hỗ trợ sau khi phá vỡ 4402,73 (hỗ trợ: vùng giá thường có lực mua).

- Giảm dưới 4169 có thể mở ra một nhịp giảm tiếp theo.

- Ổn định trở lại có thể tạo giai đoạn đi ngang tạm thời.

SP500

Theo dõi trong tuần

- Gãy xuống dưới 6517.

- Vùng hồi kỹ thuật nhưng vẫn tiêu cực tại 6600 và 6750 (bearish rebound: hồi lên nhưng vẫn trong xu hướng giảm).

- Cấu trúc hồi yếu sẽ phù hợp với câu chuyện rủi ro Fed/dầu.

BTCUSD

Theo dõi trong tuần

- Mục tiêu hồi lên quanh 70550.

- Bị từ chối tại đây sẽ khiến cấu trúc giá vẫn mong manh.

- Vượt và giữ vững sẽ cho thấy khẩu vị rủi ro (risk appetite: mức sẵn sàng chấp nhận rủi ro của nhà đầu tư) đang ổn định hơn.

Kết luận

Chủ đề chính trong tuần: dot plot nhìn có trật tự, nhưng logic bên dưới bắt đầu rạn nứt.

FOMC tháng 3/2026 không phải “tạm dừng” theo hướng nới lỏng rõ ràng. Đây là tạm dừng nhưng nội bộ nghiêng thận trọng và “diều hâu” hơn.

Dot plot vẫn là một lần giảm, nhưng thị trường đang nghi ngờ liệu định hướng đó có trụ được trước lạm phát cao hơn, rủi ro năng lượng do chiến sự và dự báo tăng trưởng vẫn lạc quan hay không. Đây là điểm quan trọng nhất tuần này.

Nếu biểu đồ tiếp tục xác nhận dầu mạnh hơn, USD vững hơn và tâm lý rủi ro yếu đi, thị trường có thể kết luận “lộ trình” mới nhất của Fed đang mất dần độ tin cậy.

Bắt đầu giao dịch ngay bây giờ — nhấp vào đây để tạo tài khoản VT Markets trực tiếp của bạn.