Tổng quan

- Lợi suất trái phiếu toàn cầu tiếp tục chịu áp lực khi nhà giao dịch định giá rủi ro lạm phát, thâm hụt ngân sách và nhu cầu vay nợ lớn của chính phủ. (Lợi suất trái phiếu là mức lãi thị trường yêu cầu khi mua trái phiếu; lợi suất tăng thường khiến chi phí vay tăng.)

- Dầu vẫn là yếu tố “xoay trục” quan trọng nhất sau khi Brent giảm còn 98,83 USD/thùng và WTI xuống 92,03 USD/thùng nhờ kỳ vọng nối lại tiến triển hòa giải Mỹ–Iran. (Brent/WTI là hai chuẩn giá dầu quốc tế.)

- Lợi suất trái phiếu Kho bạc Mỹ vẫn dẫn dắt diễn biến USDX, XAUUSD, SP500 và khẩu vị rủi ro toàn cầu. (Kho bạc Mỹ là trái phiếu chính phủ Mỹ; USDX là chỉ số sức mạnh USD; XAUUSD là giá vàng theo USD; SP500 là chỉ số chứng khoán Mỹ S&P 500; “khẩu vị rủi ro” là mức sẵn sàng nắm tài sản rủi ro như cổ phiếu.)

- Tuần này dày đặc dữ liệu: CPI Úc, quyết định lãi suất RBNZ, Core PCE của Mỹ và GDP sơ bộ của Mỹ. (CPI là chỉ số giá tiêu dùng; RBNZ là Ngân hàng Dự trữ New Zealand; Core PCE là thước đo lạm phát “cốt lõi” theo chi tiêu tiêu dùng cá nhân, loại trừ giá thực phẩm và năng lượng; GDP là tổng sản phẩm quốc nội.)

Thị trường bước vào tuần mới với một điểm nóng rõ ràng: lợi suất trái phiếu vẫn ở mức quá cao. Lạm phát hạ nhiệt tại Anh, Canada và Nhật Bản giúp tâm lý bớt căng, nhưng câu chuyện lợi suất vẫn phụ thuộc vào giá dầu, mức độ “đáng tin” của chính sách tài khóa và dữ liệu lạm phát sắp công bố tại Mỹ. (Chính sách tài khóa là chi tiêu–thu ngân sách của nhà nước.)

Lợi suất Kho bạc Mỹ kỳ hạn 10 năm gần đây lên quanh 4,6%, trong khi chi phí vay bình quân kỳ hạn 10 năm của nhóm G7 (7 nền kinh tế lớn) tiến sát 4%, tăng từ khoảng 3,2% trước khi xung đột Iran nổ ra vào cuối tháng 2. Đà tăng này duy trì áp lực lên lãi suất vay mua nhà, chi phí vốn của doanh nghiệp, định giá cổ phiếu và chi phí huy động vốn của các thị trường mới nổi. (Định giá cổ phiếu là mức giá nhà đầu tư chấp nhận dựa trên lợi nhuận kỳ vọng.)

Bối cảnh này khiến nhà giao dịch khó xử. Dữ liệu lạm phát “mềm” có thể giúp thị trường bớt hoảng, nhưng chưa đủ để đảo chiều đợt bán tháo trái phiếu khi giá dầu còn biến động và chính phủ vẫn phát hành lượng lớn trái phiếu để vay tiền. (Bán tháo trái phiếu làm giá trái phiếu giảm và lợi suất tăng.)

Rủi ro từ dầu vẫn chi phối câu chuyện lạm phát

Dầu vẫn là “cò súng” vĩ mô rõ nhất. Brent giảm 4,55% xuống 98,83 USD/thùng, còn WTI giảm 4,73% xuống 92,03 USD/thùng khi thị trường nâng xác suất có tiến triển trong đàm phán Mỹ–Iran. Giá dầu giảm hỗ trợ nhóm tài sản rủi ro vì dầu rẻ có thể kéo kỳ vọng lạm phát xuống và giảm áp lực buộc ngân hàng trung ương phải giữ lãi suất cao. (Ngân hàng trung ương là cơ quan điều hành lãi suất; “tài sản rủi ro” gồm cổ phiếu, hàng hóa, tiền số…)

Tuy vậy, sự “dễ thở” này vẫn mong manh. Đàm phán liên quan đến Eo biển Hormuz (tuyến vận chuyển dầu quan trọng) vẫn tiếp diễn; bất kỳ chậm trễ hay đổ vỡ nào cũng có thể đẩy dầu tăng trở lại. Một cú tăng sốc của dầu sẽ tác động trước lên xăng dầu, vận tải, điện–nước và chi phí sản xuất, sau đó có thể lan sang tiền lương và giá dịch vụ.

Với thị trường trái phiếu, điều này khiến triển vọng lạm phát thiếu ổn định. Một lần công bố lạm phát thấp có thể làm đà bán chậm lại, nhưng nhà giao dịch cần bằng chứng rõ hơn rằng giá năng lượng đang giảm và giữ ở mức thấp.

Tín hiệu lạm phát bắt đầu phân hóa

Bức tranh lạm phát hiện khác biệt mạnh giữa các khu vực. Tại Anh, CPI lõi (lạm phát cơ bản, loại trừ nhóm biến động mạnh) giảm về 2,5% trong 12 tháng đến tháng 4, từ 3,1% trong tháng 3; lạm phát dịch vụ giảm từ 4,5% xuống 3,2%. Điều này giúp Ngân hàng Trung ương Anh (BoE) có thêm “dư địa”, nhưng lợi suất gilt (trái phiếu chính phủ Anh) vẫn nhạy cảm với kế hoạch vay nợ và độ tin cậy tài khóa.

Nhật Bản cũng cho thấy lạm phát hạ nhiệt. Giá tiêu dùng lõi tăng 1,4% so với cùng kỳ trong tháng 4, thấp hơn nhiều so với giai đoạn sốc lạm phát gần đây. Tuy vậy, trái phiếu chính phủ Nhật vẫn chịu áp lực khi thị trường theo dõi chi tiêu ngân sách, trợ giá năng lượng, đồng yên yếu và quá trình chấm dứt dần thời kỳ lãi suất siêu thấp. (Trợ giá là nhà nước bù một phần chi phí để hạ giá.)

Châu Âu đối mặt tổ hợp khó hơn. Lạm phát khu vực euro dự kiến 3,0% trong tháng 4, tăng từ 2,6% tháng 3, theo ước tính nhanh của Eurostat. Khi tăng trưởng còn yếu, Ngân hàng Trung ương châu Âu (ECB) ít dư địa để “thư thái” với lạm phát.

Mỹ là tâm điểm của áp lực lan tỏa giữa các thị trường. Lợi suất Kho bạc Mỹ 10 năm đạt 4,69% tuần trước—cao nhất từ tháng 1/2025—rồi hạ về quanh 4,62%. Diễn biến này cho thấy căng thẳng trái phiếu có thể truyền nhanh sang các thị trường khác.

Rủi ro tài khóa giữ lợi suất dài hạn ở mức cao

Lạm phát chỉ là một phần câu chuyện. Rủi ro tài khóa đã trở thành động lực lớn: nhà giao dịch đòi “phần bù” cao hơn để nắm trái phiếu chính phủ kỳ hạn dài khi Mỹ, Anh, Nhật và một số nước châu Âu tiếp tục vay mạnh. (“Phần bù” là mức lợi suất cao hơn để bù rủi ro.)

Nguồn cung trái phiếu tăng buộc thị trường phải hấp thụ thêm lượng nợ. Khi lo ngại thâm hụt ngân sách, nhà đầu tư đẩy lợi suất lên cao, đặc biệt ở “đầu dài” của đường cong lợi suất. (Đường cong lợi suất là so sánh lợi suất theo các kỳ hạn; “đầu dài” là kỳ hạn 10–30 năm.)

Thị trường Kho bạc Mỹ vẫn là “chuẩn tham chiếu” toàn cầu. Khi lợi suất Mỹ tăng, tác động lan sang USDX, vàng, chỉ số cổ phiếu, thị trường mới nổi và điều kiện vay mượn toàn cầu. Áp lực hiện vẫn tương đối trật tự, nhưng nhà đầu tư đang yêu cầu phần thưởng cao hơn khi nắm giữ trái phiếu kỳ hạn dài. (“Nắm giữ kỳ hạn dài” nghĩa là nắm trái phiếu dài hạn, nhạy với biến động lãi suất.)

Nhật Bản có thể là rủi ro cấu trúc lớn hơn. Nếu lợi suất Nhật tiếp tục tăng, nhà đầu tư trong nước có thể đưa vốn về Nhật. Điều này có thể làm giảm nhu cầu đối với trái phiếu Mỹ và châu Âu, từ đó tăng thêm áp lực lên lợi suất toàn cầu.

Cổ phiếu vẫn có thể tăng, nhưng động lực có thể thu hẹp

Lợi suất cao gây khó cho cổ phiếu vì làm tăng “tỷ lệ chiết khấu” dùng để định giá lợi nhuận tương lai. (Tỷ lệ chiết khấu là mức lãi dùng để quy đổi lợi nhuận tương lai về hiện tại; tỷ lệ cao làm giá trị hiện tại giảm.) Nhóm cổ phiếu tăng trưởng thường chịu tác động trước vì phần lớn giá trị dựa vào lợi nhuận kỳ vọng trong nhiều năm tới.

Chứng khoán Mỹ vẫn vững nhờ nhóm công nghệ vốn hóa rất lớn, hạ tầng AI, chi tiêu điện toán đám mây, chip bán dẫn và nhu cầu trung tâm dữ liệu nâng đỡ kỳ vọng lợi nhuận. Tuy nhiên, nhịp tăng sẽ dễ “chông chênh” hơn nếu dòng tiền chỉ tập trung vào số ít cổ phiếu dẫn dắt.

S&P 500 có thể tiếp tục đi lên nếu đà lợi nhuận duy trì và giá dầu hạ. Rủi ro tăng nếu lợi suất vẫn cao, gây áp lực đồng thời lên định giá và lợi nhuận. Chi phí lãi vay cao hơn có thể làm chậm đầu tư doanh nghiệp, tăng chi phí vay của người tiêu dùng và làm yếu nhu cầu.

Điều này tạo ra thị trường mang tính chọn lọc hơn. Các tập đoàn công nghệ lớn có dòng tiền mạnh có thể tiếp tục hút người mua. Doanh nghiệp nhỏ, công ty nợ cao, bất động sản, tiện ích (điện–nước) và nhóm tăng trưởng thua lỗ có thể chịu áp lực lớn hơn.

Điều gì có thể kéo lợi suất giảm

Lợi suất trái phiếu cần “lý do” rõ ràng để giảm. Tác nhân thứ nhất là giá dầu giảm bền vững. Năng lượng rẻ hơn sẽ kéo kỳ vọng lạm phát xuống và giảm áp lực lên ngân hàng trung ương.

Tác nhân thứ hai là xu hướng giảm lạm phát lan rộng. Anh và Nhật đã có tín hiệu hạ nhiệt, nhưng nhà giao dịch cần thấy tiến triển tương tự ở Mỹ và khu vực euro trước khi tự tin mua trái phiếu kỳ hạn dài hơn. (“Xu hướng giảm lạm phát” là lạm phát đi xuống theo thời gian.)

Tác nhân thứ ba là dữ liệu kinh tế yếu đi: việc làm tăng chậm, áp lực lương hạ, bán lẻ yếu và đầu tư doanh nghiệp giảm có thể đưa kỳ vọng cắt giảm lãi suất quay lại. (Kỳ vọng cắt giảm lãi suất là thị trường tin ngân hàng trung ương sẽ hạ lãi suất trong tương lai.)

Tác nhân thứ tư là kỷ luật tài khóa tốt hơn. Nếu chính phủ kiểm soát thâm hụt và tốc độ phát hành nợ, nhà đầu tư có thể yêu cầu phần bù thấp hơn với trái phiếu dài hạn.

Tác nhân thứ năm là nhu cầu mạnh tại các phiên đấu thầu trái phiếu. Nếu thị trường hấp thụ nguồn cung ở mức lợi suất hiện tại, giá có thể ổn định mà không cần lạm phát giảm mạnh. (Đấu thầu trái phiếu là phiên chính phủ bán trái phiếu ra thị trường.)

Các mã cần theo dõi

USDX | XAUUSD | SP500 | USOil | BTCUSD

Sự kiện sắp tới

| Ngày | Tiền tệ | Sự kiện | Dự báo | Kỳ trước | Nhận định |

| 27 May 2026 | AUD | CPI y/y (CPI so với cùng kỳ) | 4.40% | 4.60% | Lạm phát thấp hơn có thể giảm áp lực lên RBA (Ngân hàng Dự trữ Úc), nhưng AUD vẫn cần hỗ trợ từ hàng hóa và nhu cầu gắn với Trung Quốc. |

| 27 May 2026 | NZD | Official Cash Rate (lãi suất chính sách) | 2.25% | 2.25% | Khả năng giữ nguyên đã được phản ánh vào giá. Thông điệp định hướng mới là yếu tố quyết định hướng đi của NZD hơn là bản thân mức lãi suất. (Định hướng là gợi ý của ngân hàng trung ương về đường đi lãi suất.) |

| 28 May 2026 | USD | Core PCE Price Index q/q (lạm phát Core PCE theo quý) | 0.30% | 0.30% | Lạm phát “dai dẳng” (khó giảm) sẽ nâng đỡ lợi suất và tiếp tục gây áp lực lên tài sản rủi ro. |

| 28 May 2026 | USD | Preliminary GDP q/q (GDP sơ bộ theo quý) | 2.10% | 0.70% | Tăng trưởng mạnh có thể hỗ trợ cổ phiếu, nhưng cũng có thể làm chậm kỳ vọng hạ lãi suất. |

Để theo dõi đầy đủ các sự kiện kinh tế sắp tới, xem Lịch kinh tế của VT Markets.

Biến động chính trong tuần

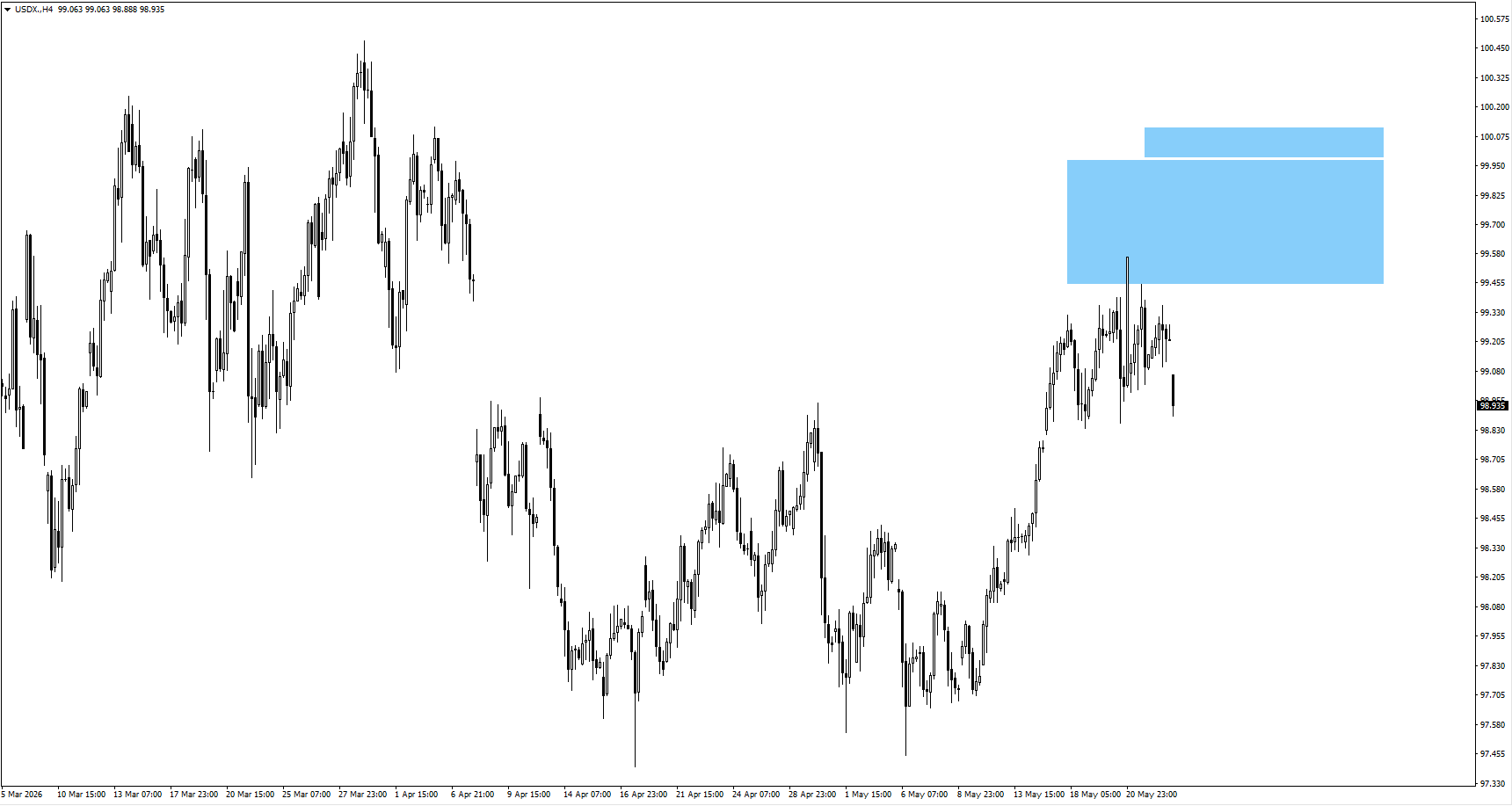

USDX

- Chỉ số USD mở cửa giảm “nhảy gap” (giá mở cửa cách xa giá đóng cửa trước đó) sau khi dao động quanh vùng theo dõi 99,65 tuần trước, nhưng diễn biến giá chưa xác nhận một nhịp giảm sâu hơn.

- Nếu hồi lên vùng 99,85, khu vực này có thể hút lực bán nếu xuất hiện tín hiệu giảm giá tại đó. (Tín hiệu giảm giá là mô hình/diễn biến cho thấy lực bán chiếm ưu thế.)

- Cần theo dõi liệu lợi suất Kho bạc Mỹ còn nâng đỡ đồng USD hay dữ liệu lạm phát thấp hơn sẽ làm yếu kịch bản tăng. (“Nâng đỡ” nghĩa là hỗ trợ xu hướng tăng/giữ giá.)

XAUUSD

- Vàng tiếp tục đi lên sau khi “quét thanh khoản” (giá đi qua các vùng nhiều lệnh dừng lỗ/giới hạn để kích hoạt lệnh), với các vùng phản ứng tăng tiếp theo quanh 4650 và 4690.

- Nếu giá đi ngang mà không vượt 4590, rủi ro giảm có thể quay lại khi lợi suất cao gây bất lợi cho tài sản không trả lãi như vàng. (Vàng không có lãi định kỳ như trái phiếu.)

- Nhà giao dịch vàng nên theo dõi cân bằng giữa áp lực từ lợi suất thực và nhu cầu trú ẩn do rủi ro tài khóa và địa chính trị. (Lợi suất thực là lợi suất danh nghĩa trừ đi lạm phát; “trú ẩn” là nhu cầu nắm tài sản an toàn khi bất ổn.)

SP500

- S&P 500 được hỗ trợ nhờ tâm lý cải thiện quanh đàm phán Mỹ–Iran, nhưng nhịp tăng vẫn cần xác nhận có tiến triển thực sự.

- Mặt bằng dầu “mềm” hơn có thể nâng đỡ cổ phiếu, trong khi một cú tăng mạnh trở lại của lợi suất có thể thử thách mức định giá đã cao.

- Cần quan sát đà tăng có lan tỏa rộng hay chỉ tập trung vào nhóm công nghệ vốn hóa rất lớn.

USOil

- Dầu đi trong biên độ hẹp trước khi giảm mạnh khi xuất hiện lạc quan mới về khả năng đạt thỏa thuận Mỹ–Iran.

- Nếu đàm phán tiến triển, dầu có thể tiếp tục chịu áp lực và giúp hạ kỳ vọng lạm phát.

- Nếu đàm phán đình trệ, dầu có thể bật tăng nhanh và kéo áp lực trở lại với trái phiếu, ngân hàng trung ương và tài sản rủi ro.

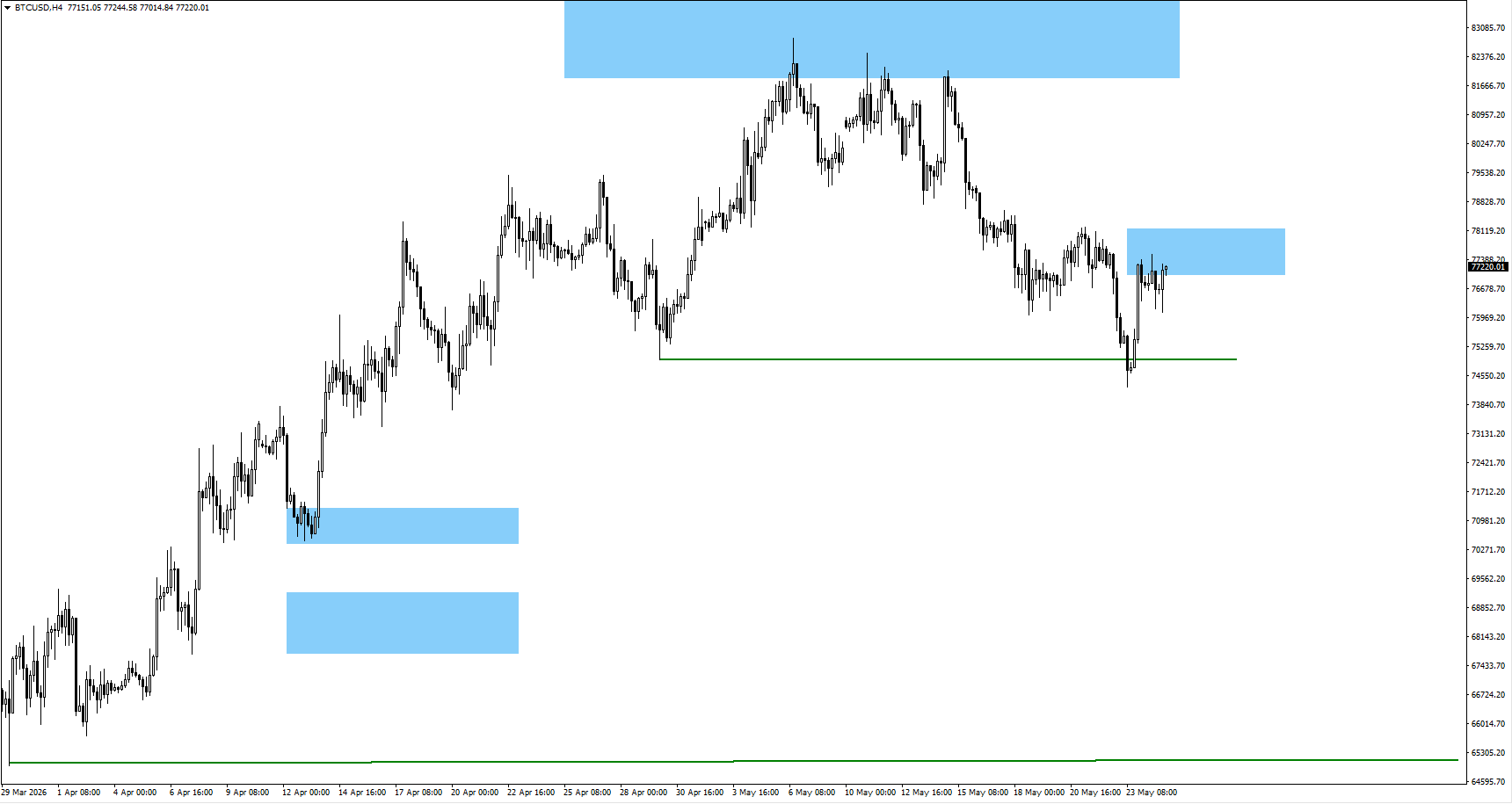

BTCUSD

- Bitcoin đã xuyên qua đáy dao động 74.932, và nhà giao dịch đang theo dõi diễn biến quanh 77.200. (“Đáy dao động” là đáy hình thành trong nhịp biến động trước đó.)

- Cấu trúc giá vẫn có thể cho phép một nhịp hồi theo “khung thời gian lớn” (xu hướng trên biểu đồ dài hơn như ngày/tuần), dạng hồi kỹ thuật “sóng 4”. (Sóng 4 là nhịp hồi trong lý thuyết sóng Elliott, thường xảy ra trước sóng tăng/giảm cuối.)

- Bitcoin cần điều kiện thanh khoản tốt hơn và thị trường trái phiếu bớt biến động để khôi phục động lực tăng. (Thanh khoản là mức tiền/dòng vốn sẵn có để mua bán; thanh khoản tốt giúp giá chạy mượt hơn.)

Kết luận

Tuần này tập trung vào việc thị trường trái phiếu có thể ổn định hay không sau khi định giá lại lạm phát, rủi ro tài khóa và chi phí vay dài hạn. Dầu vẫn là tác nhân nhanh nhất, nhất là khi đàm phán Mỹ–Iran còn ảnh hưởng trực tiếp đến kỳ vọng lạm phát. Core PCE và GDP sơ bộ của Mỹ sẽ dẫn dắt lợi suất Kho bạc, USDX, vàng và tâm lý cổ phiếu; trong khi CPI Úc và quyết định lãi suất của RBNZ có thể chi phối AUDUSD và NZDUSD. Nếu dầu hạ nhiệt và lạm phát dịu thêm, áp lực lợi suất có thể giảm. Ngược lại, lạm phát Mỹ “dai dẳng” hoặc GDP mạnh có thể khiến kịch bản lãi suất cao kéo dài tiếp tục chiếm ưu thế. (“Lãi suất cao kéo dài” nghĩa là ngân hàng trung ương giữ lãi suất cao lâu hơn kỳ vọng.)

Bắt đầu giao dịch ngay bây giờ — nhấp vào đây để tạo tài khoản VT Markets trực tiếp của bạn.