Sân khấu đã sẵn sàng cho một cuộc đối đầu căng thẳng tại Washington khi Tòa án Tối cao chuẩn bị nghe các lập luận vào tháng 11 về việc liệu Tổng thống Trump có vượt quá thẩm quyền của mình khi áp đặt thuế quan khẩn cấp thông qua Đạo luật Quyền hạn Kinh tế Khẩn cấp Quốc tế hay không.

Những loại thuế này, được đánh ở mức từ 10 đến 50 phần trăm đối với hàng nhập khẩu từ Canada, Mexico, Trung Quốc và nhiều nơi khác, đã đẩy mức thuế quan thực tế của Hoa Kỳ lên mức cao nhất kể từ những năm 1930.

Người ta dự đoán chúng sẽ tạo ra từ 2,3 nghìn tỷ đến 3,3 nghìn tỷ đô la trong một thập kỷ, nhưng thách thức pháp lý hiện nay đang đe dọa phá vỡ toàn bộ cấu trúc và buộc phải hoàn trả khoản tiền lịch sử có thể định hình lại kế hoạch tài chính trong nhiều năm.

Nếu bị hủy bỏ, phản ứng đầu tiên của thị trường chứng khoán sẽ là vui mừng. Các công ty chứng kiến biên lợi nhuận giảm do chi phí nhập khẩu tăng cao sẽ bất ngờ cảm thấy nhẹ nhõm, với ngành điện tử tiêu dùng, phụ tùng ô tô và nông nghiệp dẫn đầu.

Lạm phát, vốn được các nhà nghiên cứu ngân sách ước tính đã tăng 1,7 điểm phần trăm nhờ thuế quan, có thể giảm xuống gần 0,5%, nới lỏng sự kìm kẹp của giá cả leo thang đối với Cục Dự trữ Liên bang. Sự thay đổi này sẽ trao cho các nhà hoạch định chính sách nhiều quyền tự do hơn trong việc cắt giảm lãi suất, tạo thêm động lực cho thị trường chứng khoán.

Trong giai đoạn điều chỉnh đầu tiên, đây là thị trường tăng giá thay vì sụp đổ, khi các nhà giao dịch trả giá cao cho những cổ phiếu có lợi nhuận trực tiếp nhất từ việc giảm căng thẳng thương mại.

Giai đoạn thứ hai của chuỗi này còn khó khăn hơn. Thuế quan của Trump đã thu về hơn 150 tỷ đô la, nhưng khoản hoàn thuế liên quan đến các khoản thu và lãi suất tích lũy có thể lên tới 750 tỷ đến 1 nghìn tỷ đô la. Khoản nợ này sẽ giáng một đòn mạnh vào Bộ Tài chính vốn đã phải đối mặt với thâm hụt hàng năm trên 2 nghìn tỷ đô la.

Để huy động vốn, cần phải phát hành thêm trái phiếu vào một thị trường vốn đã dư thừa nguồn cung và chi phí trả nợ đang tăng cao. Các nhà giao dịch có thể sẽ yêu cầu lợi suất cao hơn để hấp thụ lượng dư thừa, và lợi suất đó sẽ lan tỏa khắp nền kinh tế, làm tăng chi phí vay cho cả doanh nghiệp và hộ gia đình.

Cổ phiếu có thể tăng giá nhờ giảm phát trong ngắn hạn, nhưng lợi suất cao hơn cuối cùng có thể hạn chế mức tăng và kéo định giá xuống thấp hơn.

Thị trường tiền tệ sẽ phải trải qua quá trình điều chỉnh hai chiều tương tự.

Trong ngắn hạn, trái phiếu kho bạc Mỹ vẫn là nơi trú ẩn an toàn hàng đầu thế giới, và ngay cả trong bối cảnh căng thẳng tài chính, các nhà giao dịch toàn cầu vẫn tìm kiếm sự bảo vệ từ trái phiếu Mỹ. Nhu cầu đó sẽ hỗ trợ đồng đô la, đặc biệt nếu đà tăng của thị trường chứng khoán trùng khớp với kỳ vọng cắt giảm lãi suất từ Cục Dự trữ Liên bang.

Tuy nhiên, niềm tin có thể bị xói mòn nếu thâm hụt tiếp tục phình to. Đồng đô la khi đó sẽ buộc phải điều chỉnh giá, vẫn mạnh trong những đợt tâm lý e ngại rủi ro toàn cầu nhưng lại yếu hơn trong bối cảnh cơ cấu khi các nhà giao dịch yêu cầu mức bồi thường cao hơn để nắm giữ trái phiếu Mỹ.

Đối với các nhà giao dịch, những tác động này rất rõ ràng. Hãy chuẩn bị cho một quá trình hai bước, trong đó thị trường đầu tiên sẽ ăn mừng lạm phát thấp hơn và chi phí thương mại giảm, sau đó sẽ phải vật lộn với thực tế nặng nề hơn của căng thẳng tài khóa. Biến động có thể gia tăng khi sự lạc quan ban đầu va chạm với nguồn cung trái phiếu tăng mạnh và lợi suất cao hơn.

Dự báo thận trọng cho thấy cổ phiếu sẽ tăng giá trước, dẫn đầu bởi các lĩnh vực nhạy cảm nhất với thuế quan, nhưng sẽ gặp khó khăn nếu thị trường trái phiếu đẩy chi phí vay lên cao hơn. Đồng đô la có thể giữ vững trong ngắn hạn, nhưng rủi ro sẽ nghiêng về xu hướng giảm dần nếu thâm hụt vẫn chưa được kiểm soát.

Những Chuyển Động Chính Trong Tuần

Một góc nhìn ngắn gọn, dành cho nhà giao dịch, về vị trí các điểm áp lực trên thị trường ngoại hối, hàng hóa, cổ phiếu và tiền điện tử trong tuần này. Số liệu được vẽ theo các mức giá hiện tại. Độ lệch được quyết định bởi cách giá di chuyển khi quay trở lại từng vùng.

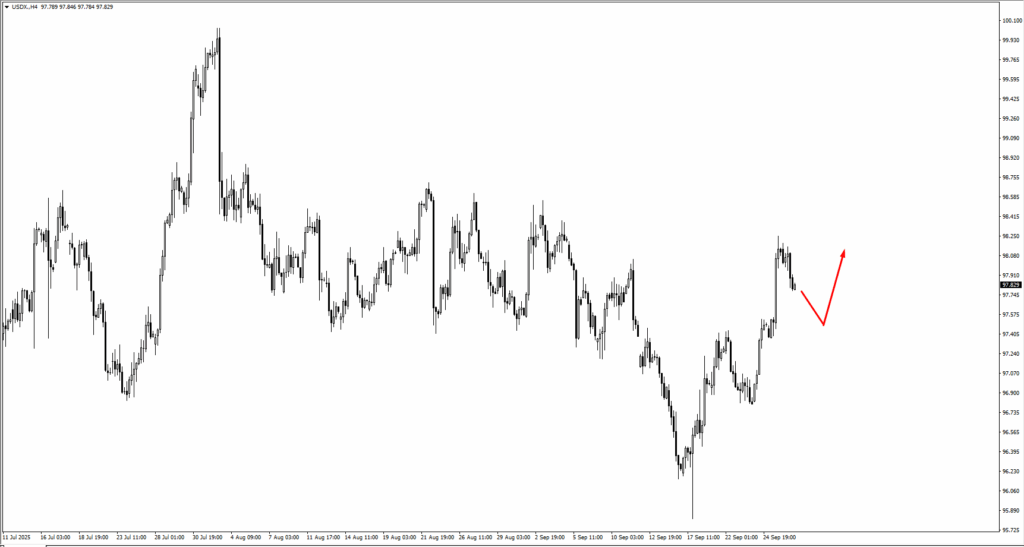

Đồng đô la vẫn đang dẫn dắt thị trường. USDX đã tăng từ 96,60 và vượt qua mốc 98,051 trước khi chững lại. Đà giảm hiện tại diễn ra khá trật tự, và xu hướng này sẽ tiếp tục miễn là mốc 97,00 vẫn được giữ nguyên. Những đợt giảm xuống mốc 97 vẫn là thời điểm cần theo dõi lực mua.

Đồng euro và đồng bảng Anh đều đang chật vật duy trì đà tăng. EURUSD đã giảm xuống dưới 1,16571 trước khi phục hồi, nhưng đà tăng lên 1,1745 hoặc 1,1805 có vẻ khá căng thẳng. GBPUSD cũng chịu ảnh hưởng tương tự, với lực bán đang tập trung quanh mức 1,3450 và 1,3505. Hiện tại, cả hai cặp tiền tệ này vẫn bị giới hạn bởi tâm lý mong manh.

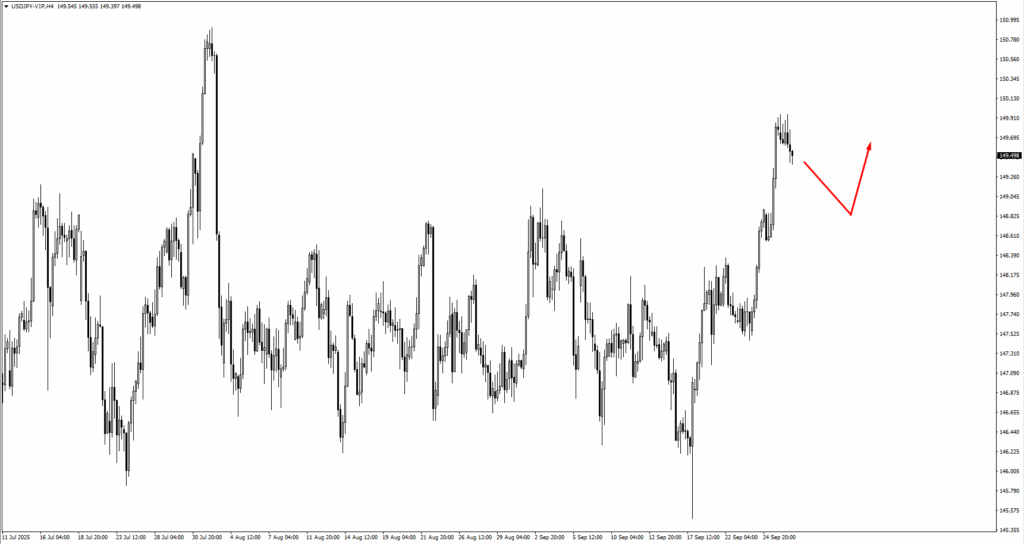

USDJPY vẫn duy trì xu hướng tăng. Việc vượt qua ngưỡng 149,127 đã định hình xu hướng, và bất kỳ sự thoái lui nào xuống 148,75 hoặc 147,75 đều là nơi những người mua theo đà có thể sẽ tham gia trở lại. Đồng Dollar Swiss cũng đang xây dựng nền tảng cao hơn, với các ngưỡng hỗ trợ tự nhiên là 0,7950 và 0,7925.

Khối hàng hóa vẫn chịu áp lực. AUDUSD đã giảm từ 0,6640, và NZDUSD cũng phản ánh sự yếu kém này, với lực bán đang theo dõi vùng 0,5815 đến 0,5860. Ngược lại, đồng đô la Canada đang tăng giá cùng với đồng đô la, và vùng 1,3900–1,3830 là vùng cần theo dõi cho đợt tăng giá tiếp theo.

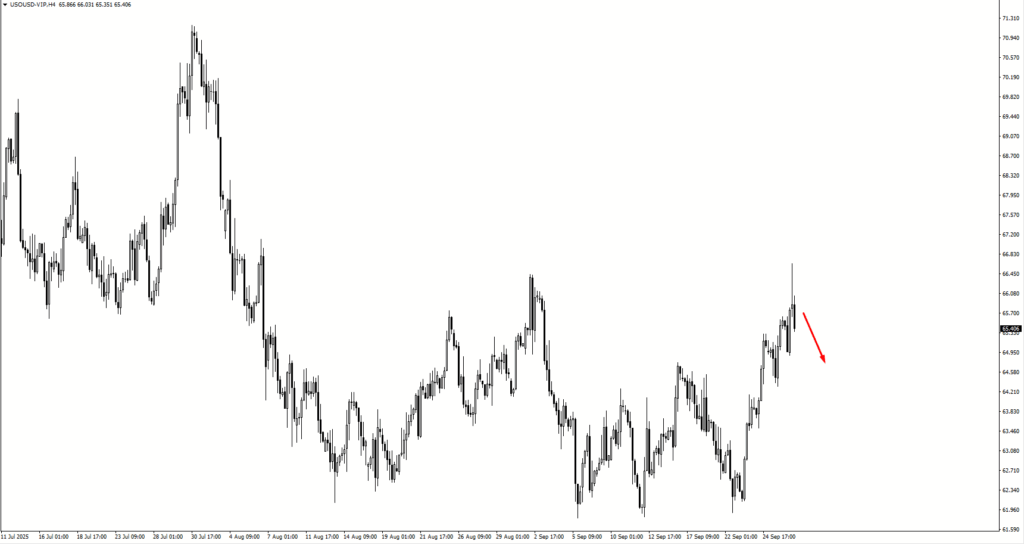

Giá dầu đã chạm ngưỡng kháng cự. Giá vượt qua mốc 66,442 nhưng bên bán đã nhanh chóng vào cuộc. Ngưỡng 64,60 là ngưỡng cần bảo vệ nếu muốn duy trì xu hướng tăng. Vàng trầm lắng hơn, dao động giữa 3835 và 3690. Cho đến khi một bên nhượng bộ, thị trường vẫn là một phạm vi giao dịch hẹp.

Cổ phiếu tiếp tục tăng. S&P 500 đã bật tăng từ 6.576 điểm và hiện đang hướng đến 6.750 điểm và 6.840 điểm, mặc dù định giá đang bị kéo căng sẽ kiểm tra niềm tin nếu lợi suất bắt đầu tăng trở lại.

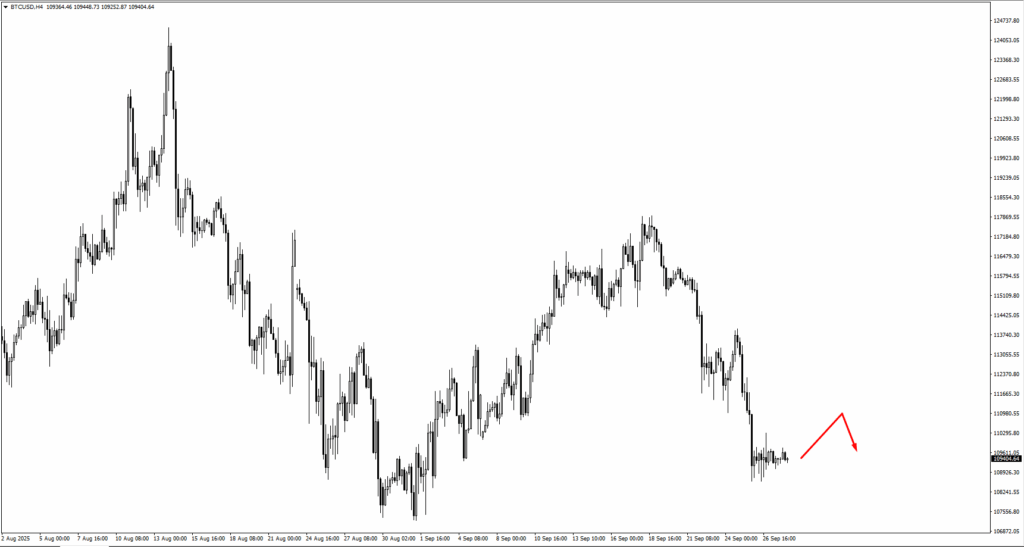

Bitcoin cũng đang ổn định trong phạm vi giữa ngưỡng hỗ trợ 109450 và ngưỡng kháng cự 114200. Với dòng tiền hai chiều đang diễn ra, thị trường đang chờ đợi một sự bứt phá rõ ràng trước khi nghiêng hẳn về một trong hai hướng.

Khí đốt tự nhiên đang ở thế yếu sau khi mất 2,92, với mức 2,73 là ngưỡng tiếp theo để người mua thử vận may.

Sự Kiện Chính Trong Tuần

Lịch kinh tế tuần này khá thận trọng, với các nhà giao dịch cân nhắc quyết định của ngân hàng trung ương dựa trên dữ liệu thị trường lao động. Thứ Hai bắt đầu khá yên ắng, không có thông tin công bố theo lịch trình.

Vào thứ Ba, ngày 30 tháng 9, sự chú ý sẽ chuyển sang Úc và Hoa Kỳ. Ngân hàng Dự trữ Úc giữ nguyên lãi suất tiền mặt ở mức 3,60%, không thay đổi so với số liệu trước đó, trong khi tại Hoa Kỳ, khảo sát việc làm của JOLTS được dự báo là 7,15 triệu việc làm so với 7,18 triệu việc làm trước đó.

Những bản phát hành này dự kiến sẽ hỗ trợ sự củng cố trong AUDUSD trước khi có xu hướng giảm mới và có thể cho phép chỉ số đô la tiếp tục tăng cao hơn, mặc dù có khả năng sẽ chững lại.

Thứ Tư, ngày 1 tháng 10, công bố chỉ số PMI Sản xuất của ISM, dự kiến đạt 49,1 so với 48,7 của tháng trước. Một sự cải thiện khiêm tốn sẽ giúp chỉ số này vẫn dưới ngưỡng 50, nhưng nếu đồng đô la hoàn tất giai đoạn củng cố vào thời điểm đó, thông tin này có thể tạo động lực tăng giá tiếp theo cho đồng bạc xanh.

Thứ Sáu, ngày 3 tháng 10, là trọng tâm. Thống đốc Ngân hàng Nhật Bản sẽ có bài phát biểu, một lời nhắc nhở về sự nhạy cảm của chính sách đồng yên sau sự suy yếu gần đây.

Tại Hoa Kỳ, báo cáo bảng lương phi nông nghiệp tháng 9 dự kiến sẽ cho thấy sự phục hồi mạnh mẽ với 51.000 việc làm mới so với chỉ 22.000 việc làm trước đó. Tỷ lệ thất nghiệp được dự báo ổn định ở mức 4,3%. Sự kết hợp này có thể củng cố sức mạnh của đồng đô la khi thị trường lao động cho thấy khả năng phục hồi, mặc dù cấu trúc vẫn là yếu tố then chốt khi các nhà giao dịch tìm kiếm sự xác nhận cho xu hướng.

Nhìn xa hơn về tương lai, tuần tiếp theo sẽ có quyết định chính thức về lãi suất tiền mặt của Ngân hàng Dự trữ New Zealand vào ngày 8 tháng 10 và cuộc khảo sát sơ bộ về tâm lý người tiêu dùng của Đại học Michigan vào ngày 10 tháng 10, cả hai đều có thể làm tăng thêm mức độ biến động cho các cặp tiền tệ bằng đô la.

Tạo tài khoản VT Markets live của bạn và bắt đầu giao dịch ngay.