Điểm chính

- Dầu thô vẫn là tín hiệu dẫn dắt. Brent quanh 107 USD/thùng và WTI quanh 112 USD/thùng sau khi tăng khoảng 11% trong tuần.

- Đàm phán hoà bình Iran lúc 8pm ET (giờ Bờ Đông Mỹ) tối thứ Ba có thể tạo nhịp đi đầu cho USOil (dầu WTI), USDX (chỉ số sức mạnh đồng USD), SP500 (chỉ số S&P 500), XAUUSD (vàng giao ngay theo USD) và BTCUSD (Bitcoin theo USD).

- Chỉ số PCE cốt lõi của Mỹ vào thứ Năm và CPI của Mỹ vào thứ Sáu quyết định liệu lo ngại lạm phát có chuyển thành kỳ vọng lãi suất cao hơn hay không.

- Báo cáo NFP (việc làm phi nông nghiệp của Mỹ) tháng 3 đạt 178.000, cao hơn dự báo 65.000, nhưng số liệu điều chỉnh và khảo sát hộ gia đình vẫn cho thấy xu hướng chưa ổn định.

Thị trường không coi đây chỉ là một cú tăng theo tin tức trong một ngày. Nhà đầu tư đang định giá Eo biển Hormuz như “kênh truyền dẫn” cho câu chuyện vĩ mô. Tàu thuyền chỉ đi qua một phần không đồng nghĩa dòng chảy năng lượng thương mại đã ổn định, vì vậy phần bù rủi ro (mức giá cộng thêm do lo ngại gián đoạn nguồn cung) vẫn nằm trong giá dầu.

Tác động rõ nhất nằm ở diễn biến giá dầu. Brent quanh 107 USD khi bước vào tuần mới, còn WTI chốt gần 112 USD sau tuần giao dịch rút ngắn vì kỳ nghỉ nhưng vẫn tăng gần 11%. Xu hướng vẫn nghiêng về tăng nếu có tin leo thang, khi “tạm dừng không kích” dự kiến hết hạn tối thứ Ba (giờ Mỹ) và chưa có khung ngừng bắn.

Khi giá dầu duy trì cao, thị trường không còn xem xung đột chỉ là câu chuyện địa chính trị. Thay vào đó, nhà đầu tư bắt đầu định giá tác động lan toả: chi phí vận chuyển tăng, lạm phát khó hạ (lạm phát “dai dẳng”), và dư địa hỗ trợ chính sách tiền tệ giảm.

Ông Trump khiến thị trường khó “bỏ qua” yếu tố thời điểm. Bình luận mới nhất của ông gắn giai đoạn tiếp theo của xung đột trực tiếp với Eo biển Hormuz, đặt hạn tối thứ Ba và đe doạ không kích thêm vào hạ tầng Iran nếu việc lưu thông không được khôi phục.

Đồng thời, ông vẫn để ngỏ khả năng đạt thoả thuận. Sự kết hợp giữa gây sức ép và ngoại giao có điều kiện khiến nhà đầu tư không muốn vội bán khống phần bù giá dầu. Mỗi tín hiệu đàm phán có thể tạo nhịp hạ nhiệt ngắn, nhưng lập trường cứng rắn lại kéo dầu, USD và tâm lý chấp nhận rủi ro quay về trạng thái phòng thủ.

Điều này cũng làm rõ trình tự của cả tuần. Trọng tâm không còn là “chiến sự” nói chung, mà là liệu Eo biển Hormuz có trở thành ngòi nổ cho bước đi kế tiếp hay không. Nếu căng thẳng hạ nhiệt và ngoại giao tiến triển, giá dầu có thể điều chỉnh giảm và tài sản rủi ro ổn định hơn.

Nếu hết hạn mà thái độ vẫn quyết liệt, thị trường có xu hướng coi giá dầu cao là vấn đề lạm phát kéo dài, không phải cú sốc ngắn hạn. Khi đó, cổ phiếu chịu áp lực, USDX được hỗ trợ, và Core PCE cùng CPI càng quan trọng.

Việc làm tăng mạnh giúp giảm lo suy thoái, nhưng khiến bối cảnh lãi suất “khó nới” hơn

NFP (việc làm phi nông nghiệp) tháng 3 đạt 178.000 so với kỳ vọng trung vị 65.000 (dự báo ở giữa của các nhà phân tích). Tháng 1 được điều chỉnh tăng lên 160.000, trong khi tháng 2 bị điều chỉnh giảm xuống -133.000. Con số tiêu đề nhìn tích cực, nhưng bức tranh bên trong lẫn lộn. Các điều chỉnh cộng lại cho thấy nhịp tăng không đều, chưa phải tăng tốc.

Số liệu khảo sát hộ gia đình (household survey: khảo sát trực tiếp các hộ để ước tính việc làm) cho tín hiệu kém hơn. Lực lượng lao động giảm, tổng số người có việc làm giảm, trong khi tỷ lệ thất nghiệp nhích xuống nhẹ. Tiền lương vẫn tăng nhưng chậm lại, và số giờ làm việc trung bình/tuần giảm — mô típ thường xuất hiện trước khi số vụ sa thải tăng.

Bối cảnh này làm thay đổi cân bằng vĩ mô. Việc làm vẫn tăng và thất nghiệp vẫn thấp nên rủi ro suy thoái ngay do thị trường lao động giảm bớt. Tuy nhiên, cú sốc năng lượng lại làm rủi ro lạm phát tăng và khiến câu chuyện “sớm hạ lãi suất” trở nên khó hơn.

Hạn 8pm ET tối thứ Ba là “cửa ải” đầu tiên cho tài sản rủi ro

Đàm phán hoà bình Iran lúc 8pm ET tối thứ Ba là sự kiện đầu tiên có thể đặt lại tông thị trường trong tuần. Có bốn kịch bản chính:

- Hạ nhiệt và tín hiệu tích cực về Hormuz có thể kéo giá dầu giảm mạnh và hỗ trợ hợp đồng tương lai chứng khoán Mỹ (giao dịch trước giờ mở cửa).

- Giữ nguyên hiện trạng có thể tạo nhịp “thở” ngắn dựa trên NFP, trong khi giá năng lượng vẫn cao.

- Leo thang trước hạn có thể đẩy dầu tăng lại và gây áp lực lên tài sản rủi ro, đặc biệt nhóm nhạy với lãi suất và nhóm tiêu dùng.

- Thị trường có thể mở cửa yếu do tâm lý phòng thủ trước hạn, ngay cả khi không có tin leo thang mới.

Tuần này không khởi đầu bằng CPI. Mà khởi đầu bằng việc phần bù rủi ro của dầu mở rộng hay thu hẹp.

Đọc thêm về ông Trump và cách các phát biểu của ông đang tác động đến biến động thị trường tại đây.

Core PCE và CPI quyết định cú sốc dầu có lan rộng hay không

Thứ Năm công bố Core PCE Price Index m/m (chỉ số giá Chi tiêu Tiêu dùng Cá nhân lõi theo tháng: đo lạm phát “lõi”, loại trừ thực phẩm và năng lượng) dự báo 0,4% so với 0,4% trước đó, cùng Final GDP q/q (GDP cuối cùng theo quý: số liệu đã cập nhật đầy đủ) dự báo 0,7% so với 0,7% trước đó. Thứ Sáu là CPI y/y (chỉ số giá tiêu dùng theo năm: đo lạm phát so với cùng kỳ) dự báo 3,4% so với 2,4% trước đó.

Khi dầu bị đẩy lên cao, dữ liệu lạm phát được nhìn trong bối cảnh khác. Số liệu cao sẽ củng cố kỳ vọng lãi suất cao và hỗ trợ đồng USD. Số liệu thấp có thể giúp tài sản rủi ro ổn định, nhưng hiệu ứng này thường không bền nếu giá dầu vẫn cao.

Góc nhìn liên thị trường trước thềm tuần mới

Đồng USD là thước đo rõ nhất cho vị thế phòng thủ khi thị trường định giá rủi ro xung đột và kịch bản “lãi suất cao lâu hơn” (higher-for-longer: Fed giữ lãi suất cao trong thời gian dài). Vàng chịu giằng co giữa nhu cầu trú ẩn và sức mạnh của USD. Chứng khoán cố hồi phục nhưng rủi ro dầu và lạm phát vẫn cản trở. Tiền mã hoá vận động như tài sản rủi ro; nhịp tiếp theo phụ thuộc tuần mở đầu bằng “giải toả” hay “căng thẳng”.

Mã theo dõi

USDX | USOil | XAUUSD | SP500 | BTCUSD

Sự kiện chính trong tuần

| Ngày | Tiền tệ | Sự kiện | Dự báo | Trước đó | Nhận định |

| 07/04 | USD | Kết quả đàm phán hoà bình Iran (8pm EST) | N/A | N/A | Phản ứng của dầu sẽ định hình nhịp USDX và tài sản rủi ro. |

| 08/04 | NZD | Official Cash Rate (lãi suất điều hành của New Zealand) | 2.25% | 2.25% | Chú ý thông điệp định hướng (guidance: gợi ý chính sách sắp tới) để đo biến động NZD, không phải quyết định giữ nguyên. |

| 09/04 | USD | Chỉ số giá PCE theo tháng | 0.40% | 0.40% | Số liệu cao hỗ trợ USDX và khiến kỳ vọng lãi suất khó giảm (rates “dính chặt”). |

| 09/04 | USD | GDP cuối cùng theo quý | 0.70% | 0.70% | Xác nhận nhịp tăng trưởng trước khi cú sốc dầu tác động rõ hơn. |

| 10/04 | USD | CPI theo năm | 3.40% | 2.40% | CPI cao có thể nhanh chóng củng cố tâm lý “lãi suất cao lâu hơn”. |

Để theo dõi đầy đủ các sự kiện kinh tế sắp tới, xem Lịch Kinh tế của VT Markets.

Biến động đáng chú ý trong tuần

USDX

- Giá giữ vững khi thị trường đưa hạn tối thứ Ba 8pm EST vào kỳ vọng lãi suất.

- Core PCE thứ Năm là mốc kiểm tra lạm phát đầu tiên trước khi CPI “định hình lại” cả tuần.

- Dầu hạ nhiệt sau đàm phán là yếu tố rõ nhất để USDX giảm bớt sức mạnh.

USOil

- Giá vẫn cao do lo ngại nguồn cung liên quan Hormuz và hạn tối thứ Ba.

- Tin hạ nhiệt có thể kéo giá điều chỉnh nhanh, nhưng cần diễn biến tiếp theo để duy trì.

- Nếu giá dầu giữ trên 110 USD trước CPI, rủi ro lạm phát vẫn ảnh hưởng nhiều loại tài sản.

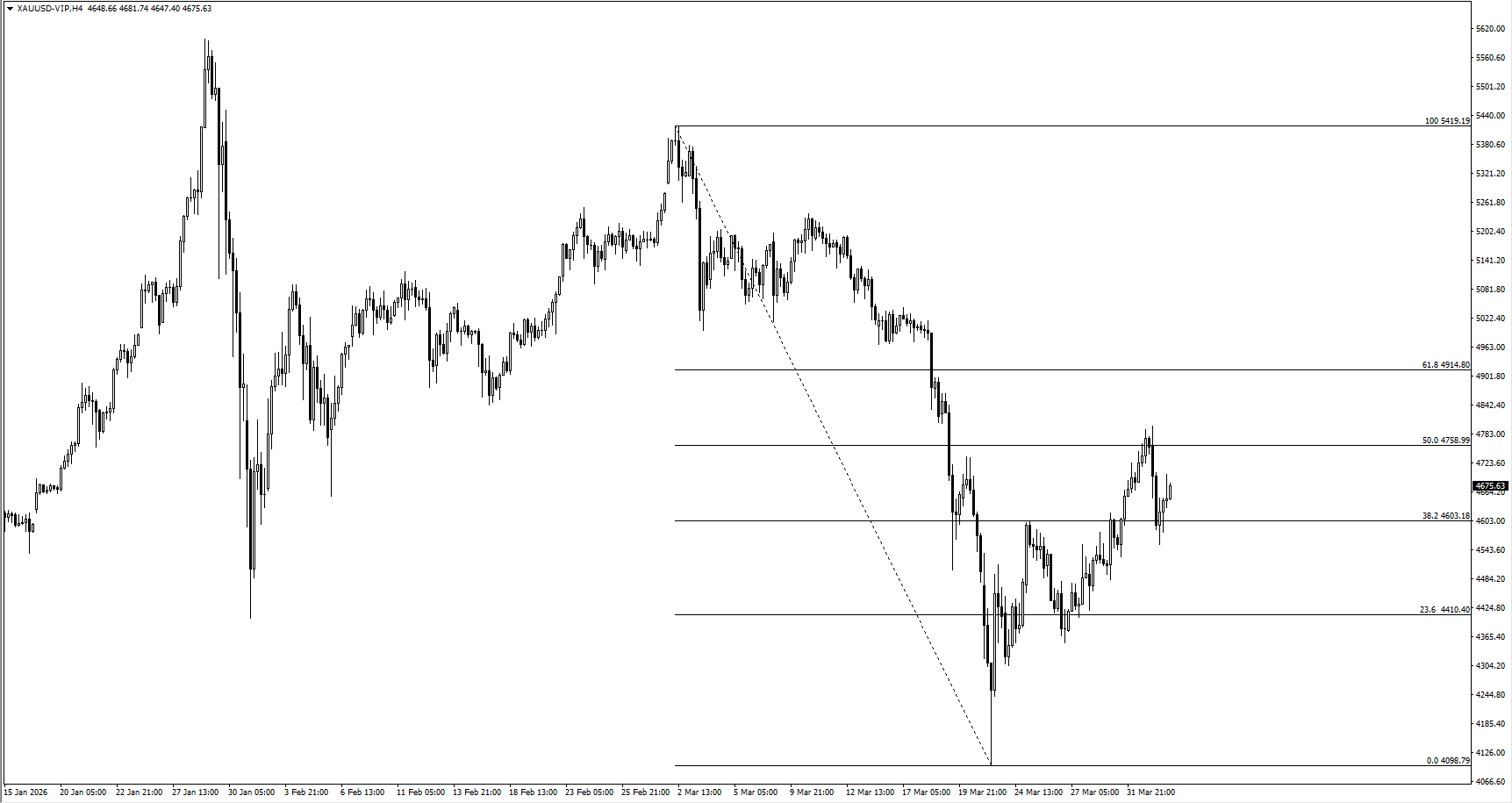

XAUUSD

- Vàng giảm khi USD mạnh và lợi suất (yields: lợi suất trái phiếu) tăng làm giảm kỳ vọng hạ lãi suất.

- Tin tối thứ Ba quan trọng vì dầu quyết định nhu cầu phòng hộ lạm phát (inflation hedge: mua để bảo vệ sức mua).

- CPI có thể đổi nhanh nhu cầu nếu xác nhận áp lực lạm phát lan rộng.

BTCUSD

- BTCUSD nhạy với tin tức vì rủi ro vĩ mô ảnh hưởng khẩu vị thanh khoản (liquidity appetite: mức sẵn sàng nắm giữ tài sản rủi ro).

- Nếu CPI hạ nhiệt và dầu cũng giảm, đây là yếu tố hỗ trợ.

- Dầu tăng trở lại thường làm điều kiện tài chính thắt chặt và gây áp lực lên tài sản rủi ro.

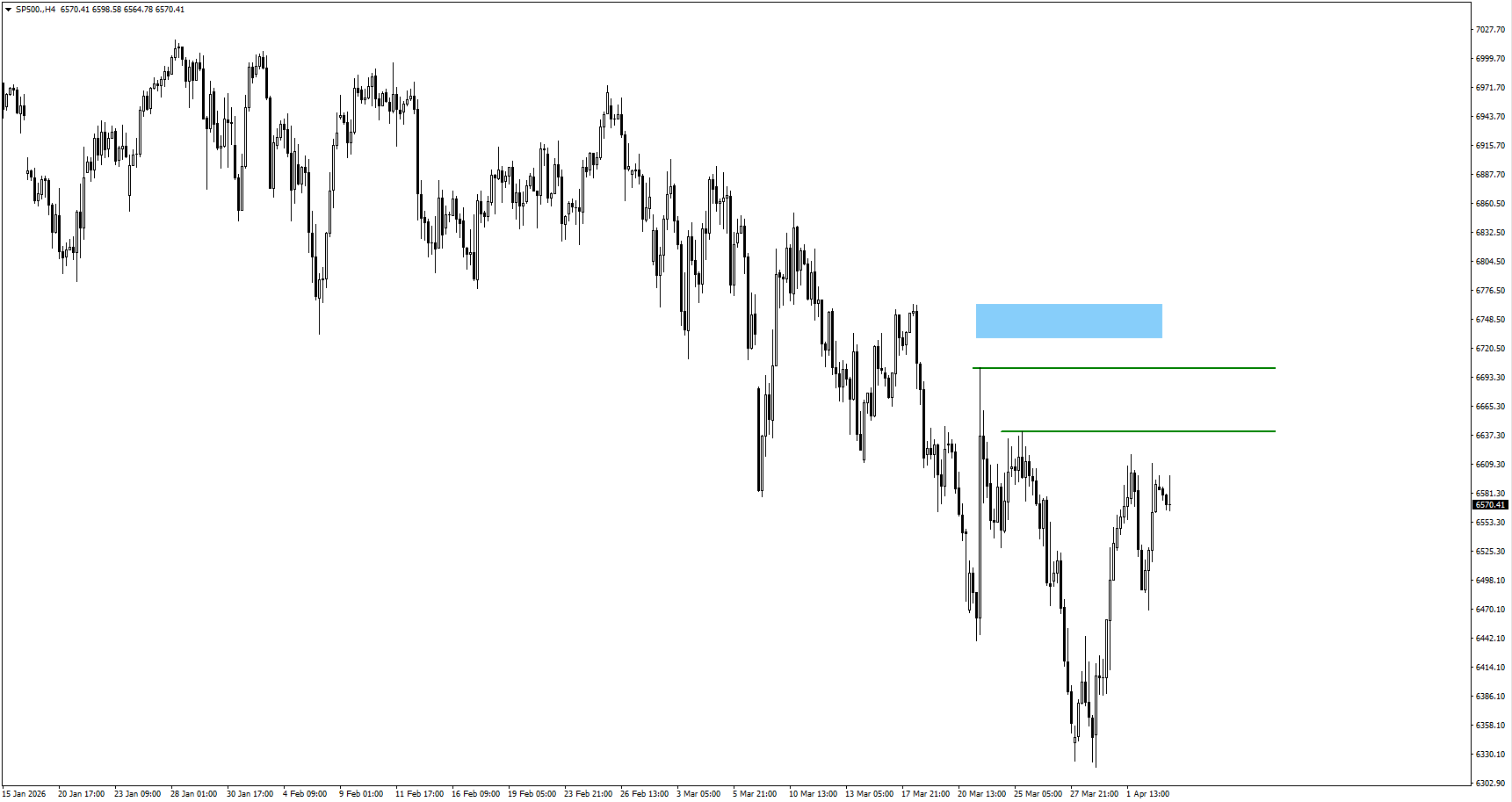

SP500

- Nỗ lực hồi phục gặp trần khi dầu còn cao và CPI cận kề.

- Kịch bản “nhẹ gánh” bắt đầu từ việc dầu hạ nhiệt sau kết quả đàm phán tối thứ Ba.

- CPI cao có thể kéo lại giao dịch “lãi suất cao lâu hơn” và hạn chế đà tăng của cổ phiếu.

Kết luận

Tuần này vẫn theo trình tự: dầu trước, rồi lạm phát, rồi lãi suất. Đàm phán hoà bình Iran lúc 8pm EST tối thứ Ba là chất xúc tác đầu tiên vì có thể làm giảm hoặc kéo dài phần bù rủi ro của dầu, yếu tố đang dẫn dắt diễn biến liên thị trường.

Nếu dầu duy trì cao đến Core PCE thứ Năm và CPI thứ Sáu, thị trường sẽ khó kỳ vọng lộ trình nới lỏng (easing: giảm lãi suất/nới điều kiện tài chính), qua đó hỗ trợ USDX và hạn chế niềm tin vào SP500 cùng các tài sản rủi ro biến động mạnh (higher-beta: nhạy với thị trường).

Nếu tin tức hạ nhiệt và dữ liệu lạm phát thấp hơn lo ngại, thị trường có thêm dư địa chuyển sang trạng thái “giải toả”. Tuy nhiên, bằng chứng vẫn nằm ở giá dầu và số liệu lạm phát.

Câu hỏi của nhà giao dịch

Thị trường đang định giá điều gì quanh đàm phán hoà bình Iran?

Trước hết là phần bù rủi ro trong giá dầu. Nếu đàm phán giảm lo ngại nguồn cung, USOil có thể điều chỉnh và SP500 có thể ổn định. Nếu thất bại, giá dầu cao giữ kỳ vọng lạm phát ở mức cao và hỗ trợ USDX.

Vì sao Core PCE và CPI quan trọng hơn khi dầu cao?

Giá dầu cao đẩy lạm phát “tiêu đề” (headline inflation: lạm phát tổng, gồm thực phẩm và năng lượng) tăng nhanh và có thể làm kỳ vọng lạm phát đi lên. Core PCE cho thấy áp lực giá “cốt lõi” (underlying: phần nền, ít biến động) đang giảm hay vẫn dai dẳng. Nếu cả Core PCE và CPI đều cao, nhà đầu tư thường giảm đặt cược Fed hạ lãi suất và USD mạnh hơn.

Làm sao đọc tín hiệu liên thị trường mà không quá phức tạp?

Bắt đầu với USOil, rồi nhìn USDX, sau đó là SP500. Nếu dầu cao và USDX vững, thị trường vẫn phòng thủ và các nhịp tăng rủi ro khó bền. Nếu dầu hạ và USDX yếu đi, SP500 và BTCUSD thường dễ tăng hơn.

Những mốc nào nên theo dõi trong tuần này?

Thị trường chú ý BTCUSD có giữ được trên 71.000 hay không, USDX có trụ quanh vùng 100 không, và USOil có giữ hỗ trợ quanh 112 không. XAUUSD thường biến động mạnh sau CPI khi thị trường định giá lại lạm phát và lãi suất.

Bắt đầu giao dịch ngay bây giờ — nhấp vào đây để tạo tài khoản live VT Markets của bạn.